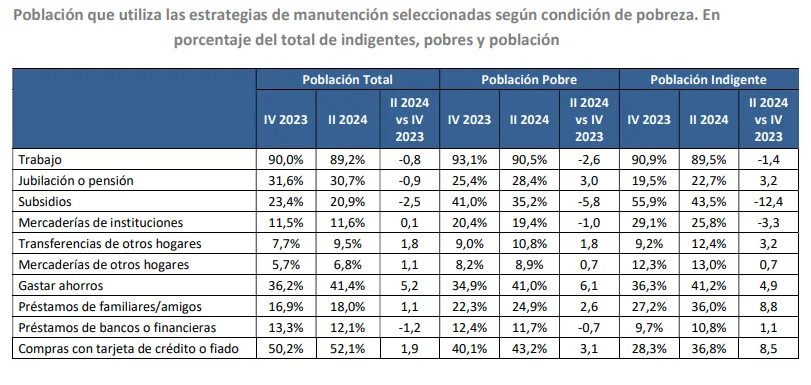

Lo anterior se agrava si se considera el abandono por parte del Estado de medidas de contención social que atiendan la situación de más del 50% de la población bajo la línea de pobreza. Así, el porcentaje de personas pobres que percibían algún tipo de subsidio cayó del 41% al 35,2% (-5,8 puntos) y en el caso de la población indigente el desamparo aumentó en 12,4 puntos.

Menos ingresos, más deuda y pobreza

Pese a la desaceleración de los precios minoristas en los últimos meses, el impacto de la devaluación inicial del gobierno (120%), sumado al ancla salarial y la política cambiaria, generaron un deterioro continuo en el poder adquisitivo de los hogares, afectando especialmente a los de menores ingresos. El consumo privado mantuvo en todo el 2024 su tendencia contractiva, reflejando la pérdida de poder de compra, agravada por la desregulación de productos de canasta básica y el alza de los servicios, que duplicaron su peso en un salario promedio en el primer año de gestión de Javier Milei (electricidad, gas y agua subieron 400%).

En esta coyuntura, si bien el empleo constituye la principal fuente de ingresos de la población para la subsistencia diaria, lo cierto es que el retroceso de las oportunidades laborales -crecimiento de trabajos informales y contratos precarios (+4% monotributistas)- y el recorte del gasto social, generaron que cayera de forma sostenida la proporción de personas que pueden vivir de su trabajo. De esa manera, para poder subsistir las familias se vieron obligadas a recurrir también a otras fuentes de recursos que se han ido modificando a raíz de la política social y económica del actual gobierno. En lo concreto, “el desahorro y el endeudamiento han sido las estrategias más utilizadas por la población”, de acuerdo a un relevamiento realizado por el Instituto de Pensamiento y Políticas Públicas (IPYPP).

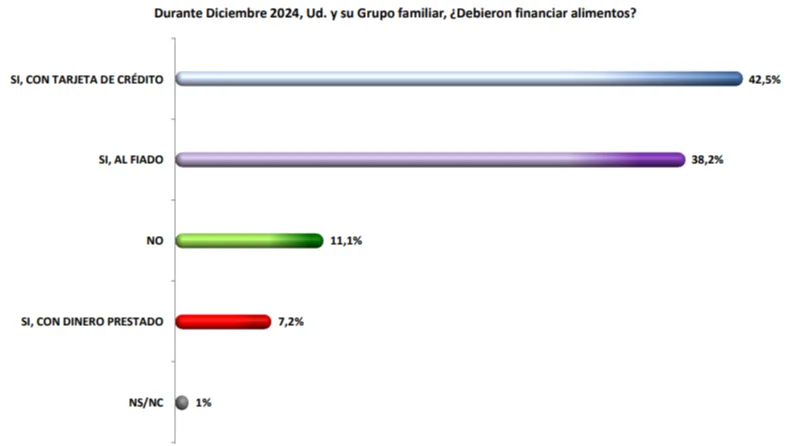

Sobre el financiamiento vía tarjetas de crédito, los datos sobre evolución de las ventas en supermercados que difunde INDEC permiten observar cómo los consumidores ajustan sus hábitos en respuesta a cambios en su situación financiera. Según dicha fuente, casi el 50% de las compras de alimentos se obtienen postergando su pago. Durante años, el promedio de consumos pagados con tarjeta de crédito se mantuvo en torno al 36% sin embargo, actualmente ese valor se incrementó a 46%, alcanzando un nuevo nivel histórico.

Esto ocurre en un momento donde el 24,2% de las y los trabajadores ganan menos del salario mínimo por hora, porcentaje que asciende al 41% para cuentapropistas y 40,6% para la población asalariada informal, según el mismo informe del IPYPP.

A esto hay que sumarle el impacto de la derogación de la Ley de Alquileres que empeoró las condiciones para los diez millones de inquilinos del país: contratos de menor duración, mayor frecuencia en aumentos y crecientes desalojos. Según la Encuesta Nacional Inquilina, el 62% de los hogares inquilinos tiene ingresos por debajo de la línea de pobreza a la vez que en Argentina el 45% de los ingresos totales de un hogar se destinan al pago del alquiler. En relación, como lo último que se deja de pagar es el alquiler para evitar justamente no quedar en la calle, quienes alquilan relegan gastos fundamentales: 45% redujo gastos en alimentos y el 48% afirmó tener que suspender gastos en salud. El 90% redujo gastos en restaurantes y cultura.

El negocio de la deuda

El gobierno nacional habilitó en abril 2024 -activando una resolución del 2019 fijada por el gobierno de Mauricio Macri- la posibilidad de que las personas titulares de prestaciones sociales (AUH, AUE, Prestación Alimentar, Asignaciones Familiares, Programa Hogar) cambien lugar y forma de cobro, migrando desde una entidad bancaria a billeteras virtuales, destacándose el caso de Mercado Pago, propiedad de Marcos Galperín.

“Se evidencia la orientación privatista y mercantilizadora que atraviesa a la política social”, analizaron al respecto desde el IPYPP y agregaron que “se trata de la promoción de un intermediario monopólico, para desplazar a las entidades bancarias, muchas oficiales, que operaban en el pago de los beneficios de las personas titulares”. Según lo relevado, ya el 60% de titulares AUH se endeudaron con las opciones de crédito que paralelamente ofrece Mercado Pago.

Finalmente subrayaron que “la decisión del gobierno nacional implica la directa incorporación en la política pública de un negocio privado de intermediación financiera poniendo en desventaja a las herramientas públicas de intermediación existentes”.